Антикризисный портфель

Та же доходность, что у акций на длинной дистанции — но без американских горок, паники и постоянной перетряски портфеля на каждом кризисе.

Рынок цикличен. Кризис приходит каждые 2–3 года

Большинство инвесторов теряют деньги не потому, что с ними что-то не так. Проблема в другом: портфель собирают под сегодняшнюю фазу рынка — а рынок к ней не привязан. Через полгода ставка, нефть и настроения уже другие, и вчерашний идеальный набор бумаг начинает тянуть вниз.

У каждого инструмента — своя средняя доходность

Это усреднённые исторические значения на горизонте 5–10 лет — там, где по-настоящему работает сложный процент.

Портфель, который не зависит от фазы рынка

Антикризисный портфель собран так, что разные его части работают в разных фазах. Когда падает одно — поддерживает другое. Он не ловит пики чистых акций, но и не проваливается вместе с рынком.

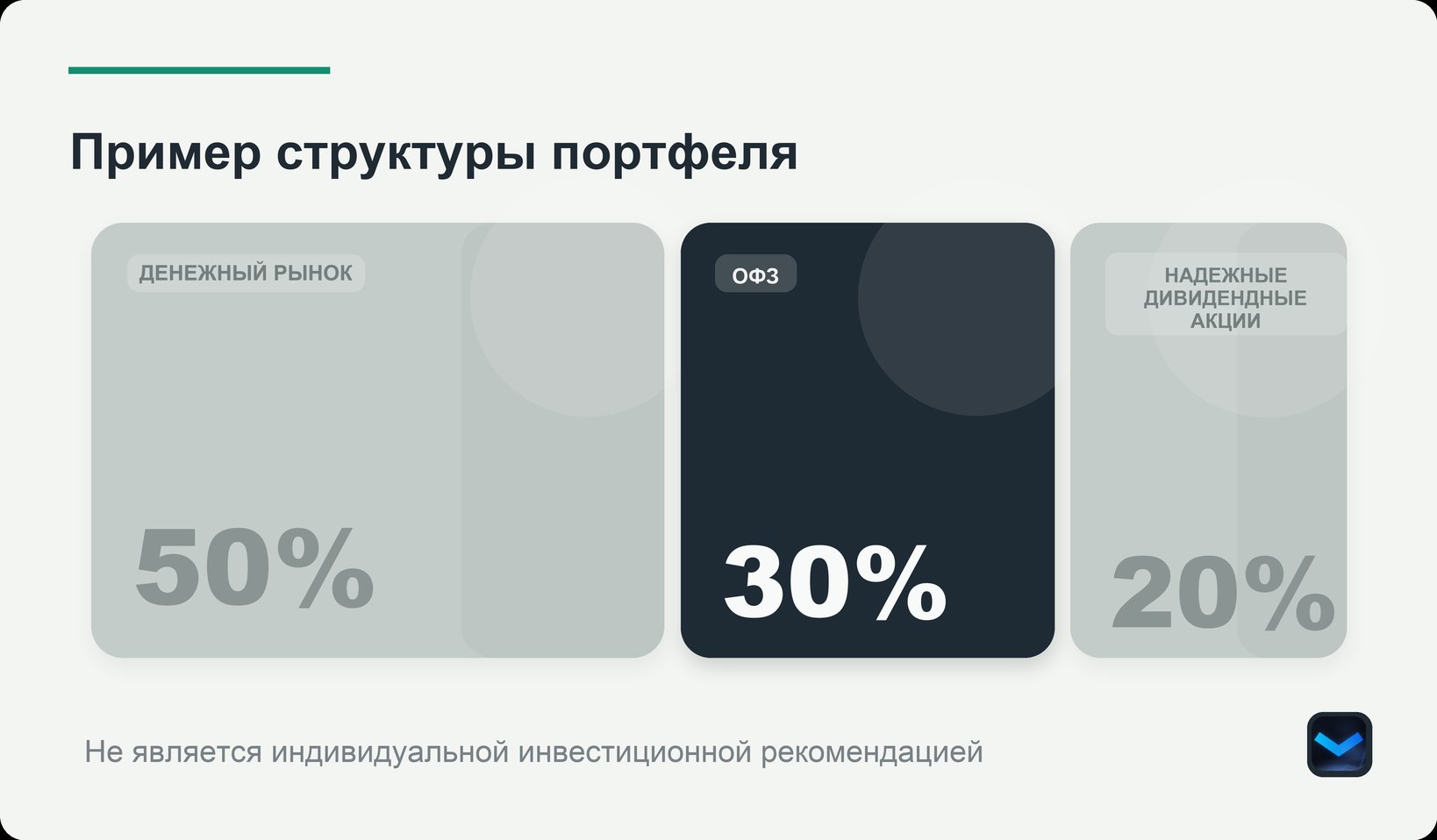

Пример состава портфеля

Доли — это диапазоны: они зависят от фазы рынка и личного профиля риска. Конкретные бумаги ниже приведены только как пример.

Основа — фонды денежного рынка

Не подвержены рыночным колебаниям и дают ежедневную доходность, близкую к ключевой ставке. Это фундамент всей стратегии.

Держим долю, пока ставки высокие. На коррекциях — выкупаем надёжные дивидендные акции на этот резерв.

Какие бывают фонды

Что это такое

Инструмент, наиболее близкий к депозиту. Позволяет разместить свободные деньги на срок от одного дня и более с минимальным риском.

▸ Как это работает — для опытных

Все деньги от продажи паёв фонд вкладывает в операции обратного РЕПО с ОФЗ. Типичный сценарий: Национальный Клиринговый Центр Мосбиржи (НКЦ) хочет немедленно получить рубли — отдаёт фонду ОФЗ в залог и берёт под них кредит в рублях. Фонд получает проценты (в конце соглашения), НКЦ — рубли и при этом продолжает получать купоны по заложенным облигациям.

Какая доходность

Актив постоянно растёт примерно на уровне банковских вкладов. Его доходность завязана на ключевой ставке Банка России.

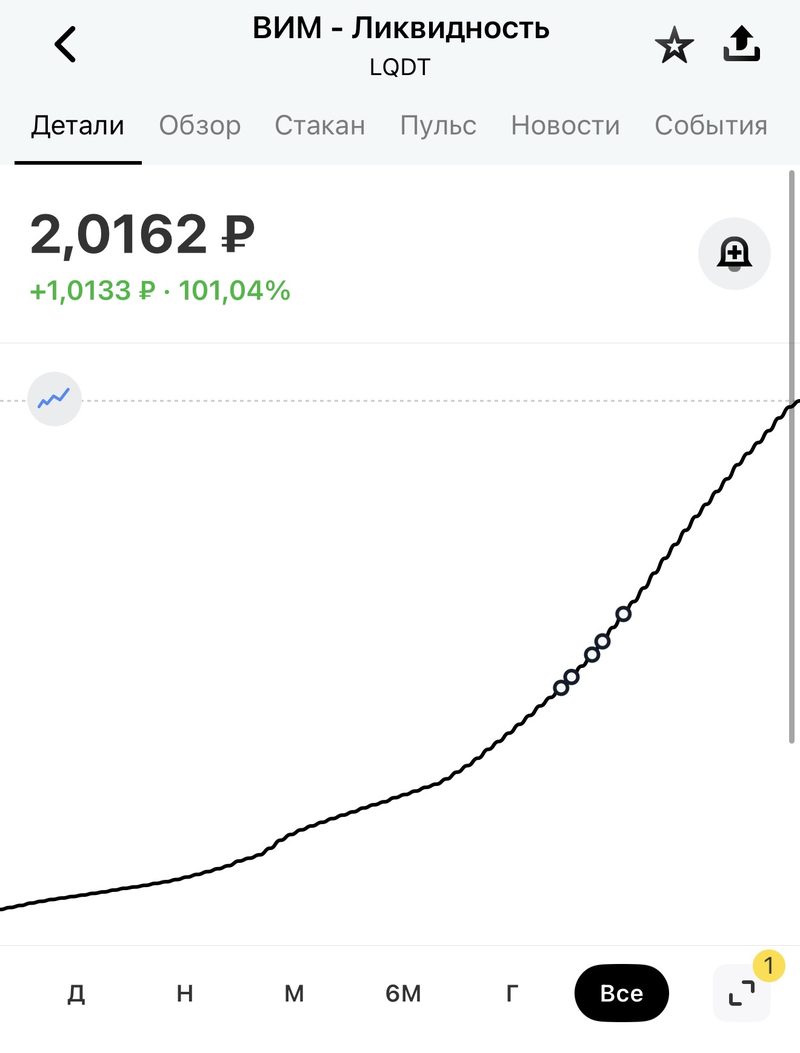

Что происходит при падении рынка акций

Просадки рынка никак не влияют на стоимость актива. Достаточно посмотреть на график фонда — ни одна коррекция на нём не отразилась:

ОФЗ — облигации федерального займа

Надёжные государственные бумаги без кредитного риска. Выигрывают от снижения ключевой ставки ЦБ.

Держать до погашения. Или по мере снижения ставки сокращать долю и перекладываться в дивидендные акции.

Пример: ОФЗ 26248

Из длинных ОФЗ как пример показателен выпуск 26248 — облигация с постоянным купоном (ОФЗ-ПД), самый понятный тип для тех, кто только формирует капитал.

Из чего складывается доходность

Купон 12,25% зафиксирован на весь срок — доход известен заранее. Бумага торгуется ниже номинала (~88%), а при погашении вернут полные 1 000 ₽ — это фиксирует доходность к погашению около 14,7%. Плюс переоценка тела: при снижении ключевой ставки цена длинной облигации растёт, и это прибыль сверх купона, если продать раньше срока.

Почему именно постоянный купон

Купон не меняется — доход предсказуем. Это то, что нужно, когда вы только формируете капитал. Есть и другие типы, но новичку их брать не стоит:

Надёжные дивидендные акции

Крупные компании с прозрачной дивидендной политикой и понятной отчётностью.

Начинаем с самых надёжных бумаг. Докупаем на коррекциях — на резерв из денежного рынка. По мере опыта наращиваем долю акций до 40–50%.

Посчитайте на своих цифрах

Старт + ежемесячное пополнение с реинвестированием. Сравните, как тот же вклад работает в депозите, облигациях, чистых акциях и в антикризисном портфеле.

Доходность как у акций — риск как у консервативных инструментов

На графике линии портфеля и акций идут почти вровень. Но за этой доходностью стоит совершенно разный риск.

Выбор бумаг и точки входа-выхода решают всё

Именно здесь теряют чаще всего. В клубе для этого есть инструменты — и за каждым решением стоит реальный счёт.

Мы не суетимся — несколько сделок в месяц, а не каждый день. И зарабатываем как раз на тех, кто суетится.

Антикризисный портфель — это только шаг №1

Это фундамент: 12–15% годовых с минимальным риском. Но на нём всё только начинается.

Инструменты те же — облигации, золото, денежные фонды, акции. Разница в том, как мы с ними работаем.

За счёт правильной диверсификации и точной работы с точками входа-выхода доходность выходит примерно в 2 раза выше стандартной стратегии — и без дополнительного риска. Мы не берём на себя больше. Мы просто умеем с этим работать.

Я дал вам всю необходимую информацию — на эфирах, в канале и здесь. Но я знаю: вопросы всё равно остаются. Поэтому напишите мне в личные сообщения.